Zanimiva delnica: Adobe

Strategija Adoba temelji tako na organski rasti kot prevzemih podjetij, ki ponujajo komplementarne produkte in rešitve. Tako je bilo že leta 2009 s prevzemom Omnitura. Ta je bil vodilno podjetje na podrocju spletnih analiticnih rešitev, ki so temelj segmenta digitalnih izkušenj.

Adobe ga je uporabil kot platformo za vkljucitev v druge trženjske in oglaševalske rešitve. Precej so pridobili zaradi možnosti navzkrižne prodaje produktov in rešitev, namenjenih trženju in oglaševanju. Leta 2018 je Adobe opravil prevzem Magenta in Marketa iz segmenta digitalnih rešitev.

Ob objavi dobrih cetrtletnih rezultatov in manj optimisticnih napovedi za prihodnje cetrtletje so objavili, da bodo za 20 milijard ameriških dolarjev prevzeli Figmo. Ta je skupna spletna aplikacija za oblikovanje vmesnika z dodatnimi funkcijami brez povezave, ki jih omogocajo namizne aplikacije za macos in windows. Placilo bo enakovredno izvedeno v delnicah in denarju. Posel mora odobriti še regulator ter delnicarji družbe Adobe.

Drag, a strateški prevzem

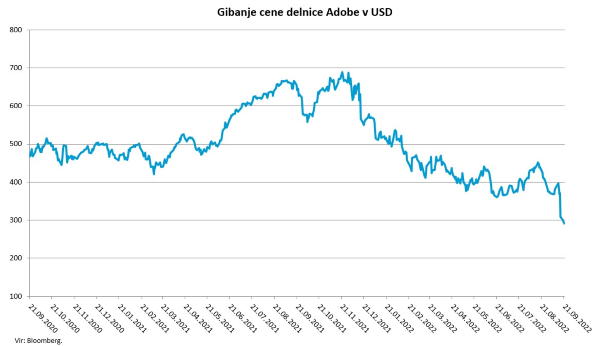

Ob objavi te novice so delnice obcutno izgubile na vrednosti. Razlog za to je najverjetneje trenutno zelo drag prevzem, saj bodo prevzeli Figmo po kar 50-kratniku letnega dobicka. Ob tem ne gre za ravno najbolj casovno posrecen prevzem, enako velja glede vrednotenja. Strateško pa je videti ta prevzem odlicno. Figma izrazito hitro pridobiva tržni delež na podrocju uporabniških vmesnikov. Treba je poudariti, da je Adobe v zadnjih dvajsetih letih opravil zelo premišljene prevzeme, ob tem so bili izredno ucinkovit upravljavec prevzetih podjetij.

Iz te transakcije Adobe pricakuje, da se jim bo v prvem letu po koncu prevzema marža iz poslovanja znižala med 100 in 200 bazicnih tock. Uprava ocenjuje, da jim bo prevzem prinesel rast tudi na njihovih osnovnih podrocjih, zaradi boljše medsebojne povezanosti kljucnih segmentov. Vec informacij bo uprava razkrila na dnevu investitorjev naslednji mesec.

S prevzemi je Adobe postal vodilno podjetje na podrocju programske opreme za oblikovanje s svojima skoraj vsem znanima produktoma oziroma rešitvama Photoshop ter Ilustrator. Oba sta del širšega Creative Cloud, ki se trži prek narocniškega modela in ne prek nakupa licence. Svojo platformo krepijo z novimi produkti in rešitvami, ki so najbolj iskani na podrocju tiskanja, digitalnih in video vsebin. Prehod na narocniški model prinaša precej prednosti za narocnike. Stroški so za narocnike obcutno nižji kot pri starem modelu, ki je temeljil na nakupu programske opreme v vrednosti 1000 dolarjev. Mesecna narocnina je 10 dolarjev.

Zanesljiv krog strank

Njihove izrazite konkurencne prednosti podjetja kot celote izhajajo iz visokih stroškov zamenjave za obstojece uporabnike in mrežnega ucinka - najbolj to velja za njihov segment digitalnih medijev (70 odstotkov celotnih prihodkov). Na drugi strani ima segment digitalnih izkušenj omejene konkurencne prednosti, ki izhajajo le iz stroškov zamenjave, enako kot segment založništva.

Te konkurencne prednosti potrjuje tudi prilagojeni donos na investirani kapital, katerega povprecje zadnjih treh let znaša 27,9 odstotka, pricakovanje za leto 2022 je 30,6 odstotka. Povprecje konkurence (Microsoft, Salesforce, Oracle in SAP) znaša 21,1 odstotka. Z rastjo obsega poslovanja se bo donos na investirani kapital le še poveceval.